👀학습목표

책임 중심점에대해 설명하고, 구분할 수 있다.표준원가 차이 분석을할 수 있다.

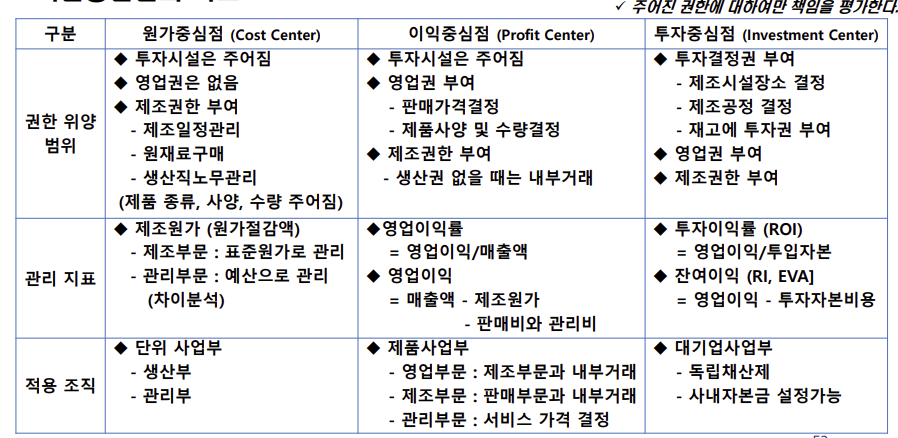

📕책임 중심점의 구분

책임중심점: 특정 경영자가 책임을 지는 하부조직단위- 효과적인 책임중심점의 기본 조건

조직구조가 잘 되어야 한다 :통제권 한과관리책임이 명확히 정의되고 이해되어야 한다.- 원가, 이익, 투자에서의 성과 표준은 반드시 적정하게 결정되고 잘 정의되어야 함.

- 성과 표준에는 책임 중심점의 경영자에 의해 통제 가능한 항목만을 포함해야함.

- 경영자의 관심을 이끌어 낼 수 있는항목들에 초점을 두어야 한다.

책임회계시스템: 책임중심점의 계획, 예산, 활동 및 실제 성과를 측정하는 시스템- 책임회계는 비난과 통제가 아니라 정보와 지식의 제공에 초점을 맞추어야 함.

📕책임중심점의 관리

원가 중심점[Cost Center]- 원가에 대해서만 책임이 있는 조직 내의 단위

- 원가의 발생에만 통제권이 부여된 책임중심점

- 예를 들어 본사 관리 부문이나 수선 부문

이익 중심점[Profit Center]- 이익 중심점은 벌어들인 수익과 발생한 원가 모두를 책임지는 단위

- 수익과 비용의 차이인 이익에 책임을 부담하는 단위이다.

- 예를 들어 출판업체의 판매부문, 소매점의 생활용품 부문, 백화점의 자동차 수리 코너

- 원가배분을 위한 공헌이익 접근법은 이익 중심점의 성과를 측정하는 데 광범위하게 쓰인다.

- 이익 중심점은 투자에 대한 책임은 없다.

투자 중심점[InvestmentCenter]- 투자 중심점은 수익과 비용뿐만 아니라 투자에 대해서도 책임이 있는 조직단위

- 예를 들어, 기업의 본부 또는 분권화된 대규모 조직 내의 사업부

- 당해 조직의 수익, 비용, 투자 모두에 대한 권한을 가지고 마치 독립기업과 같이 활동한다.

- 투자 중심점은 수익과 비용뿐만 아니라 투자에 대해서도 책임이 있는 조직단위

📕책임 중심점의 비교

📕표준원가 차이 분석

📗표준원가[Standard cost]

- 목표로 미리 설장한 원가

- 차후에 목표치와 실제치가 얼마나 잘 대응하는가를 평가하는 데 사용

- 실제적이고 화폐적으로 표현된 측정치를 사용

- 투입되는 표준량과 표준단위원가를 곱하여 결정

📗**표준원가 차이 분석의 의의**

- 표준원가를 설정하고, 이 표준원가와 실제 원가를 비교하여 성과를 평가

- 표준원가와 실제 원가의 차이를 개별적인 원가 중심점 별로 결정

- 원가차이가 불리하다는 것 [U : Unfavorable]

- 실제 가격 > 표준 가격, 또는 실제 수량> 표준수량

- 원가차이가 유리하다는 것 [F : Favorable]

- 실제 가격 < 표준 가격, 또는 실제 수량 < 표준수량

- 원가차이가 불리하다는 것 [U : Unfavorable]

- 차이 분석은 원가 중심점의 성과를 측정하는 데 중요한 도구

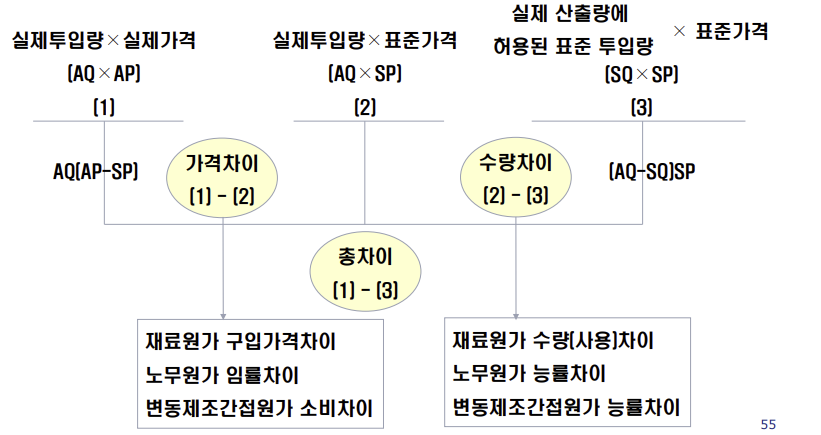

📗**차이 분석모형[3분법]**

📗**차이 분석 사례|**

💡노무 원가 차이 분석

경북 전자는 한 달 동안 제품 1,000개를 생산하였다.

이를 위하여 2,500kg의 재료를 74,450원 구입하였으며, 제품 생산에 2,075kg의 재료가 사용되었다.

직접 노무 원가는 498,960원[직접 노동시간 1,008시간]이 발생하였다.

변동제 조간 접원 가는 297,360원 , 고정제 조간 접원 가는 233,000원 발생하였다.

기준 조업도 수준은 1,200시간이다.

표준원 가는 다음과 같다.

표준 재료 원가 : 2kg, 300원/kg 표준 변동 제조 간접원가 : 1시간, 300원/시간

표준 노무 원가 : 1시간, 500원/시간 표준 고정 제조 간접원가 : 1시간, 200원/시간

A 실제 투입시간[1008] * 실제 임률[495] = 498,960원

B실제 투입시간[1008] * 표준 임률(노무원가)[500] = 504,000원

C실제 산출량에 허용된 표준 투입시간[1,000] * 표준임률 500원] = 500,000원

임률 차이 = A-B

->5040원[D] - F -> 표준 임률이 유리

능률 차이 = B-C

-->4000원[E] - U -> 실제 투입된 시간이 유리

총 차이 --> 절댓값(D-E)

->1040 [F]

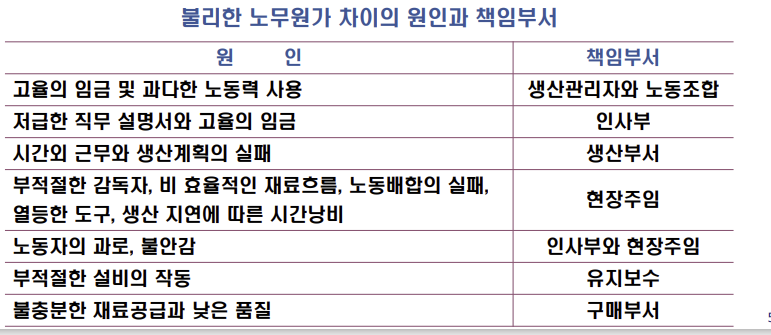

📃노무 원가 차이의 원인

- 노무원가 차이는 제조과정에 노동력이 사용될 때에 발생된다.

- 생산부문은 노동서비스에 대해 지불하는 가격과 제공된 노동서비스의 양에 대한 책임이 있다.

- 생산부문은 노무원가 차이의 발생원인을 설명해야 한다.

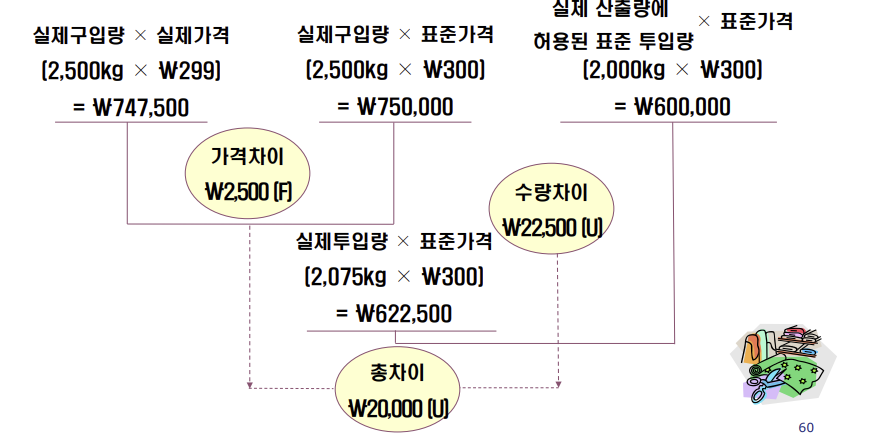

💡재료 원가 차이 분석

경북 전자는 한 달 동안 제품 1000개를 생산하였다.

이를 위하여 2500kg의 재료를 747,500원 구입하였으며,

제품 생산에 2075kg의 재료가 사용되었다.

표준원 가는 다음과 같다.

-표준 재료 원가 : 2kg, 300원/kg

가격차이 부문에서는 실제가 유리함.

수량 차이에서는 실제가 불리함.

총차이는 U-F이므로 실제가 불리함.

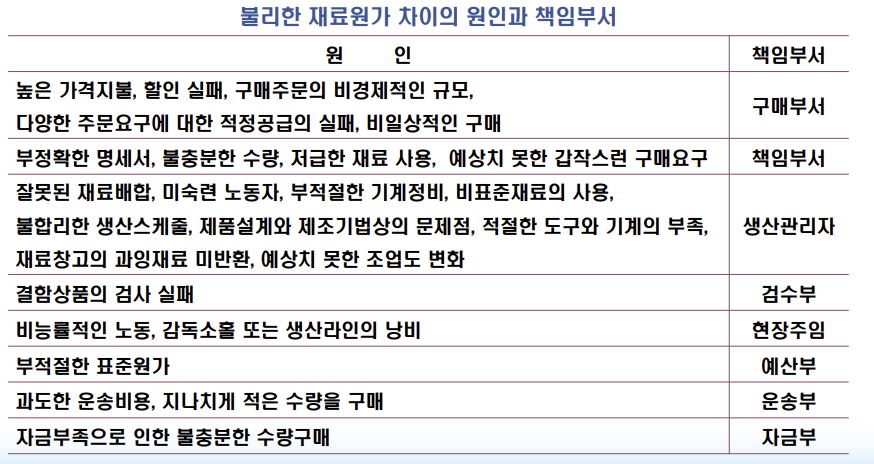

📃재료 원가 차이의 원인

- 불리한 가격차이는 부정확한 표준 가격, 인플레로 인한 원가상승, 고 가격에 따른 원재료 공급의 품귀현상, 구매 부서의 비효율성 등의 원인에 의해 발생한다.

- 불리한 재료 수량 차이는 미숙련 노동자, 부적절한 기계정비, 생산라인의 과도한 낭비 등에 의해 발생할 수 있다.

💡제조 간접원가 차이 분석

변동 제조 간접원가차이- 소비 차이 : 소모품의 표준 가격과 다른 가격으로 구입, 예산보다 많은 소모품 사용 등

- 능률 차이 : 미숙련 노동자, 저급한 재료, 작업 중단, 잘못된 생산계획, 감독 소홀 등

고정 제조 간접원가차이- 소비[예산] 차이

- 예상치 못한 가격 변화, 수선 등에 의하여 발생

- 조업도 차이

- 실제 활동 수준이 예산활동 수준을 달성하지 못한 경우에 발생

- 매출 목표 달성의 실패, 부적절한 계획, 기계고장과 같은 원인에서 발생

- 소비[예산] 차이

✔정리

책임 중심점은특정 경영자가 책임을 지는 하부조직단위로원가 중심점, 이익 중심점, 투자 중심점이있다.표준원가는 목표로 미리 설정한 원가로 차후에 목표치와 실제치가 얼마나 잘 대응하는가를 평가하는 데 사용한다.

'학교 > 회계와 사회생활' 카테고리의 다른 글

| [회계와 사회생활] 기말고사 정리 16 - 목표원가의 달성과정 (0) | 2022.06.08 |

|---|---|

| [회계와 사회생활]기말고사 정리15- 목표원가의 설정과정 (0) | 2022.06.08 |

| [회계와 사회생활] 기말고사 정리 - 13 손익분기점 분석 (0) | 2022.06.07 |

| [회계와 사회생활] 기말고사정리12 - 의사결정 사례 (0) | 2022.06.07 |

| [회계와 사회생활] 기말고사 정리 11- 의사결정의 개요 (0) | 2022.06.06 |

👀학습목표

책임 중심점에대해 설명하고, 구분할 수 있다.표준원가 차이 분석을할 수 있다.

📕책임 중심점의 구분

책임중심점: 특정 경영자가 책임을 지는 하부조직단위- 효과적인 책임중심점의 기본 조건

조직구조가 잘 되어야 한다 :통제권 한과관리책임이 명확히 정의되고 이해되어야 한다.- 원가, 이익, 투자에서의 성과 표준은 반드시 적정하게 결정되고 잘 정의되어야 함.

- 성과 표준에는 책임 중심점의 경영자에 의해 통제 가능한 항목만을 포함해야함.

- 경영자의 관심을 이끌어 낼 수 있는항목들에 초점을 두어야 한다.

책임회계시스템: 책임중심점의 계획, 예산, 활동 및 실제 성과를 측정하는 시스템- 책임회계는 비난과 통제가 아니라 정보와 지식의 제공에 초점을 맞추어야 함.

📕책임중심점의 관리

원가 중심점[Cost Center]- 원가에 대해서만 책임이 있는 조직 내의 단위

- 원가의 발생에만 통제권이 부여된 책임중심점

- 예를 들어 본사 관리 부문이나 수선 부문

이익 중심점[Profit Center]- 이익 중심점은 벌어들인 수익과 발생한 원가 모두를 책임지는 단위

- 수익과 비용의 차이인 이익에 책임을 부담하는 단위이다.

- 예를 들어 출판업체의 판매부문, 소매점의 생활용품 부문, 백화점의 자동차 수리 코너

- 원가배분을 위한 공헌이익 접근법은 이익 중심점의 성과를 측정하는 데 광범위하게 쓰인다.

- 이익 중심점은 투자에 대한 책임은 없다.

투자 중심점[InvestmentCenter]- 투자 중심점은 수익과 비용뿐만 아니라 투자에 대해서도 책임이 있는 조직단위

- 예를 들어, 기업의 본부 또는 분권화된 대규모 조직 내의 사업부

- 당해 조직의 수익, 비용, 투자 모두에 대한 권한을 가지고 마치 독립기업과 같이 활동한다.

- 투자 중심점은 수익과 비용뿐만 아니라 투자에 대해서도 책임이 있는 조직단위

📕책임 중심점의 비교

📕표준원가 차이 분석

📗표준원가[Standard cost]

- 목표로 미리 설장한 원가

- 차후에 목표치와 실제치가 얼마나 잘 대응하는가를 평가하는 데 사용

- 실제적이고 화폐적으로 표현된 측정치를 사용

- 투입되는 표준량과 표준단위원가를 곱하여 결정

📗**표준원가 차이 분석의 의의**

- 표준원가를 설정하고, 이 표준원가와 실제 원가를 비교하여 성과를 평가

- 표준원가와 실제 원가의 차이를 개별적인 원가 중심점 별로 결정

- 원가차이가 불리하다는 것 [U : Unfavorable]

- 실제 가격 > 표준 가격, 또는 실제 수량> 표준수량

- 원가차이가 유리하다는 것 [F : Favorable]

- 실제 가격 < 표준 가격, 또는 실제 수량 < 표준수량

- 원가차이가 불리하다는 것 [U : Unfavorable]

- 차이 분석은 원가 중심점의 성과를 측정하는 데 중요한 도구

📗**차이 분석모형[3분법]**

📗**차이 분석 사례|**

💡노무 원가 차이 분석

경북 전자는 한 달 동안 제품 1,000개를 생산하였다.

이를 위하여 2,500kg의 재료를 74,450원 구입하였으며, 제품 생산에 2,075kg의 재료가 사용되었다.

직접 노무 원가는 498,960원[직접 노동시간 1,008시간]이 발생하였다.

변동제 조간 접원 가는 297,360원 , 고정제 조간 접원 가는 233,000원 발생하였다.

기준 조업도 수준은 1,200시간이다.

표준원 가는 다음과 같다.

표준 재료 원가 : 2kg, 300원/kg 표준 변동 제조 간접원가 : 1시간, 300원/시간

표준 노무 원가 : 1시간, 500원/시간 표준 고정 제조 간접원가 : 1시간, 200원/시간

A 실제 투입시간[1008] * 실제 임률[495] = 498,960원

B실제 투입시간[1008] * 표준 임률(노무원가)[500] = 504,000원

C실제 산출량에 허용된 표준 투입시간[1,000] * 표준임률 500원] = 500,000원

임률 차이 = A-B

->5040원[D] - F -> 표준 임률이 유리

능률 차이 = B-C

-->4000원[E] - U -> 실제 투입된 시간이 유리

총 차이 --> 절댓값(D-E)

->1040 [F]

📃노무 원가 차이의 원인

- 노무원가 차이는 제조과정에 노동력이 사용될 때에 발생된다.

- 생산부문은 노동서비스에 대해 지불하는 가격과 제공된 노동서비스의 양에 대한 책임이 있다.

- 생산부문은 노무원가 차이의 발생원인을 설명해야 한다.

💡재료 원가 차이 분석

경북 전자는 한 달 동안 제품 1000개를 생산하였다.

이를 위하여 2500kg의 재료를 747,500원 구입하였으며,

제품 생산에 2075kg의 재료가 사용되었다.

표준원 가는 다음과 같다.

-표준 재료 원가 : 2kg, 300원/kg

가격차이 부문에서는 실제가 유리함.

수량 차이에서는 실제가 불리함.

총차이는 U-F이므로 실제가 불리함.

📃재료 원가 차이의 원인

- 불리한 가격차이는 부정확한 표준 가격, 인플레로 인한 원가상승, 고 가격에 따른 원재료 공급의 품귀현상, 구매 부서의 비효율성 등의 원인에 의해 발생한다.

- 불리한 재료 수량 차이는 미숙련 노동자, 부적절한 기계정비, 생산라인의 과도한 낭비 등에 의해 발생할 수 있다.

💡제조 간접원가 차이 분석

변동 제조 간접원가차이- 소비 차이 : 소모품의 표준 가격과 다른 가격으로 구입, 예산보다 많은 소모품 사용 등

- 능률 차이 : 미숙련 노동자, 저급한 재료, 작업 중단, 잘못된 생산계획, 감독 소홀 등

고정 제조 간접원가차이- 소비[예산] 차이

- 예상치 못한 가격 변화, 수선 등에 의하여 발생

- 조업도 차이

- 실제 활동 수준이 예산활동 수준을 달성하지 못한 경우에 발생

- 매출 목표 달성의 실패, 부적절한 계획, 기계고장과 같은 원인에서 발생

- 소비[예산] 차이

✔정리

책임 중심점은특정 경영자가 책임을 지는 하부조직단위로원가 중심점, 이익 중심점, 투자 중심점이있다.표준원가는 목표로 미리 설정한 원가로 차후에 목표치와 실제치가 얼마나 잘 대응하는가를 평가하는 데 사용한다.

'학교 > 회계와 사회생활' 카테고리의 다른 글

| [회계와 사회생활] 기말고사 정리 16 - 목표원가의 달성과정 (0) | 2022.06.08 |

|---|---|

| [회계와 사회생활]기말고사 정리15- 목표원가의 설정과정 (0) | 2022.06.08 |

| [회계와 사회생활] 기말고사 정리 - 13 손익분기점 분석 (0) | 2022.06.07 |

| [회계와 사회생활] 기말고사정리12 - 의사결정 사례 (0) | 2022.06.07 |

| [회계와 사회생활] 기말고사 정리 11- 의사결정의 개요 (0) | 2022.06.06 |