👀학습목표

- 기업에서 각종 의사결정에 대하여 관련 원가를 적용하여 해결할 수 있다.

- 단기적 의사결정과 장기적 의사결정의 차이를 설명할 수 있다.

무선전화기용 부품을 생산하는 경북 전자는 매년 100개의 부품을 생산하고 있다.

부품은 현재 개당 600원에 판매되고 있다.

고정원가는 20,000원이며, 단위당 변동원가는 300원이다. 따라서 단위당 생산원가는 500원이다.

-단위당 생산원가 = 고정원가[20,000원/100] + 변동원가[300원]=500원

📕추가 주문

일본에서 부품 10개를 개당 400원에 특별 주문하겠다는 제의가 들어왔다.

이 주문은 1회성이며, 현재 판매 가격에는 영향을 미치지 않는다.

이 주문을 받아들이겠는가?

📕자가생산 vs 외주 생산

중국 업체로부터 개당 350원에 납품하겠다는 제의가 들어왔다.

이 경우 본사 생산을 중단하고 외부에서 구매하는 것이 경제성이 있는지 판단하시오.

📕가격이 하락할 경우 생산 중단 여부

부품 가격이 개당 450원으로 하락하였다. 이 경우 생산을 중단할 것인가?

📗추가 주문에 대한 의사 결정

💡일본의 주문을 수락하지 않는 경우

- 100개를 생산할 때는 개당 600원에 판매되고 있으므로, 매출은 600 * 100인 60,000원이다.

고정원가는 매몰원가[Sunk costs]이기 때문에 그대로 20,000원이다.단위당 변동원가는 300원이기 때문에 100개를 생산하였으므로 30,000원이다.순이익은 매출-(고정원가+변동원가) 이므로 10,000원이다.

💡일본의 주문을 수락한 경우

- 100개를 600원에 팔고 일본의 제안인 10개를 400원에 추가 주문이므로

매출은 100 * 600 + 10 *400= 64,000이 될 것이다.고정원가는매몰원가[Sunk costs]이기 때문에 몇 개를 생산하든 20,00원이다.단위당 변동원가는 300원이고, 총 110개를 생산하였으므로, 변동원가는 33,000원이다순이익은 매출-(고정원가+변동원가)이므로 11,000이다.- 그러므로 일본의 제안을 수락하는 것이 기업의 입장에서 이익이다.

여기서 궁금증이 생길 것이다.

원래 600원에 파는 것을 400원에 팔았는데 어떻게 이익이 될 수가 있을까?

단위당 변동원가는 300원이지만, 매출에 영향을 주는 금액은 400원이므로 100원이 이득이다. 그리고 10개를 추가로 팔았으므로, 100*10인 1000원의 순이익이 발생하는 것이다.

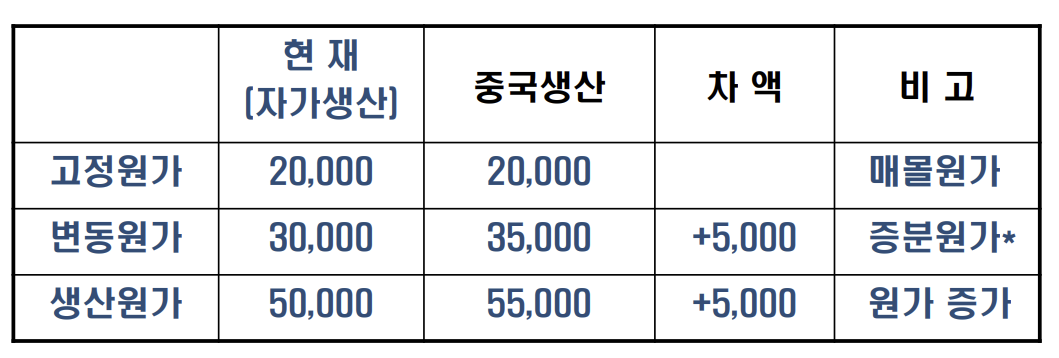

📗외부 생산에 대한 의사결정

💡자가생산을 하는 경우

고정원가가 20,000원,변동원가가 30,000원이므로생산원가는 총 50,000원단위당 생산원가는 500원이다.

**💡중국에서 외주생산을 맡긴 경우**

- 고정원가는 매몰원가이므로, 변하지 않는다.

- 그리고 개당 350원에 납품하겠다는 제의가 들어왔으므로, 350*100은 35,000원으로 자가생산에서의 변동원가보다 5000원이 늘어난다. 그러면 자동적으로 생산원가도 5000원이 늘어나는 55,000원이 될 것이고

단위당 생산원가는 55,000 / 100 =550원으로 원가가 늘어났다.

따라서 외주생산보다 자가생산이 더 적합하다.

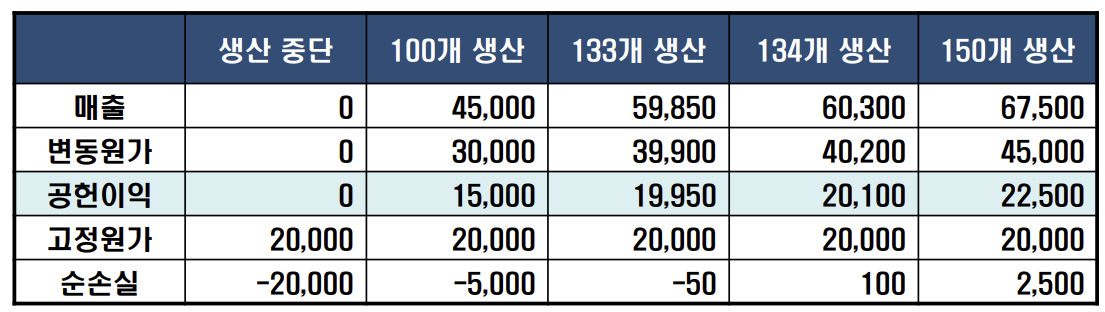

📗가격 하락 시 생산중단 여부에 대한 의사결정

부품 개당 가격이 600원에서 450원으로 하락하였다.

💡생산을 계속하는 경우

- 매출 : 450*100 = 45,000원

- 고정원가는 매몰원가이므로 20,000원이다.

- 변동원가는 30,000원

- 순이익[순손실] : 매출 - (고정원가+변동원가) = -5000원

💡생산을 중단하는 경우

- 매출은 생산을 하지 않으므로 0원일 것이다.

- 고정원가는 매몰원가로 변하지 않는다. -> 20,000원

- 변동원가는 생산을 하지 않으므로 0원일 것이다.

- 따라서 순이익[순손실] : 매출- (고정원가+변동원가) = -20,000원이다.

여기서 고정원가는 공장 땅값(?!) 그렇게 생각하면 편할 것이다.

생산을 하든 안 하든 빠져나가는 비용이라고 생각하는 것이 이해하기 쉬울 것이다.

📃**생산중단 시 오히려 순손실이 증가하므로 생산을 계속하는 것이 합리적이다.**

->가격이 변동원가 300원을 초과하는 한, 생산을 계속하는것이 타당하다.

📕공헌이익 [Contribution Margin] -> 단기적 의사결정에서 중요

공헌이익 = 판매가- 변동원가

생산원가 : 고정원가[20,000], 단위당 변동원가[300원]

단위당 부품 가격 : 450원

📗어디에 공헌하는가?

고정원가를 커버하는 데 공헌손익분기점이후에는 이익 증진에 공헌- 여기서 손익분기점은 133개에서 134개를 넘어가는 시점. 즉 순손실에서 순이익으로 넘어가는 경계이다.

- 추가 판매 의사결정: 공헌이익 > 0

- 판매가와 변동원가를 비교 판매가보다 변동원가가 낮다면 판매를 한다면 손해만 발생하는 구조

손익분기점: 공헌이익=고정원가

📗단기 의사결정과 장기의사결정의 차이

- 단기의사결정 : 임대 중에 생산을 함. (임대료가 고정원가)

- 장기 의사결정: 임대를 갱신할까 말까를 고민함. (임대료가 변동원가)

- 단기에는 고정원가가 장기가 되면 회피 가능할 수 있다.

- 장기에는 단기 고정원가가 회피 가능한 관련 원가로 변하게 된다 : 의사 결정 시 고려

- 단기에는 증분 수익 > 증분 원가로 의사결정한다 [공헌이익]

- 장기적으로는 총수익> 총원가가 되어야 한다. [순이익]

- 단기적으로는 공헌이익>0인 경우 사업을 계속해야 함.

- 설비 투자 또는 임대계약 갱신시점에서는 순이익>0 여부를 판단하여야 한다.

- 단기 가격결정은 수요의 변동에 민감하게 반응한다.

- 장기 가격결정은 합리적인 투자이익률을 얻도록 설계된다.

서로 다른 목적을 위한 서로 다른 원가

단기는 변동원가만 고려, 장기는 변동원가, 고정원가를 고려

+ 원가 이외의 요소를 고려해야 함.

✔정리

- 공헌이익 = 판매가 - 변동원가

- 단기적으로는 공헌이익>0 인 경우 사업을 계속하여야 하나, 장기적으로는 설비 투자 또는 임대계약 갱신시점에서는 순이익 >0 여부를 판단하여야 한다.

'학교 > 회계와 사회생활' 카테고리의 다른 글

| [회계와 사회생활]기말고사 정리 14- 책임중심점과 표준원가 (0) | 2022.06.07 |

|---|---|

| [회계와 사회생활] 기말고사 정리 - 13 손익분기점 분석 (0) | 2022.06.07 |

| [회계와 사회생활] 기말고사 정리 11- 의사결정의 개요 (0) | 2022.06.06 |

| [회계와 사회생활] 기말고사정리10-종합원가계산 (0) | 2022.06.06 |

| [회계와 사회생활] 기말고사 정리 09-개별원가 계산 (0) | 2022.06.06 |