👀학습 목표

손익분기점에 대해 설명할 수 있다.손익분기점 판매량을 계산할 수 있다.- 손익분기점

분석 결과를 이용할 수 있다.

📕원가-조업도-이익 분석(CVP : Cost-Volume-Profit Analysis)

CVP분석은 생산량에 따라원가,이익의 변동을 관찰하는 분석으로 손익분기점 분석이라고도 한다.

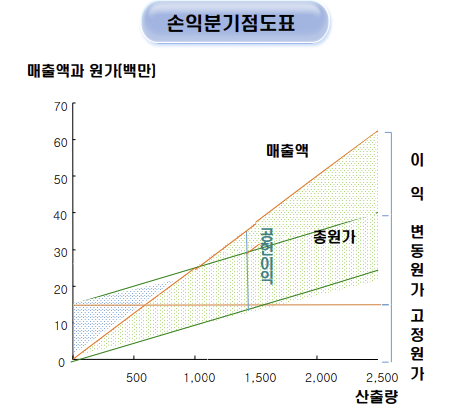

📗손익분기점 [BEP : Break-Even-Point]

- 매출 수익과 매출원가를 일치시켜주는 점

- 즉, 생산 초기의 손실에서 이익으로 전환되는 시점

- 일반적으로 손익분기점이 낮아진다면 이익은 더 높아지고 영업위험은 더 낮아진다.

- 손익분기점은 공학 관리자들에게 이익 계획 수립에 대한 통찰력을 제공해준다.

손익분기점을 기준으로 손실에서 이익으로 바뀐다.

수익과 비용이 같아지는 BEP판매량을 Q라고 할 경우

총수익[매출액, S]= 고정원가[FC]+ 변동원가[VC]

P(가격) X Q(BEP판매량) = FC + V(단위당 변동원가) X Q

[P-V] X Q = FC ==> 공헌이익이 고정원가가 되는 시점이 손익분기점이다.

손익분기점 판매량 : Q = FC / (P-V)

📗목표이익 조업도 결정

특정한 이익 수준 또는 목표이익을 얻기 위해 필요한 매출액 결정

목표이익 수준 판매량 = (고정원가 + 목표이익) / 단위당 공헌이익

💡목표이익 수준 판매량 계산하기

20,000,000원의 목표이익을 달성하기 위한 판매량을 구하면

- 목표이익수준판매량 = (15,000,000+ 20,000,000) / 15,000 [공헌이익(판매 가격 - 변동원가)]

📗안전 한계 매출액

안전한 계율이 클수록 손실이 발생할 위험이 줄어들어 안전함.

->영업위험 측정

안전한계율 = (예상 매출액 - 손익분기점 매출액) / 예상매출액

💡예상지점과 손익분기점 사이의 거리가 멀 수록 안전하다.

사업 초기에는 손익분기점이 낮은 것이 유리함.

- Q를 낮춰야 함.

- FC(고정원가)가 작아지거나 P-V이 커야 함.

- P-V가 커지려면 P [판매 가격]이 높거나 V [변동원가]를 낮춰야 함.

손익분기점을 낮추기 위해서는

현실적으로 변동원가 -> 고정원가 -> 판매가를 관리한다.

📕공헌이익

공헌이익 = 매출액 -변동원가

단위당 공헌이익 = 판매가 - 단위당 변동원가

공헌이익이 왜 중요한가?

- 고정원가는 sunk costs

- 의사결정에 영향을 받지 않음.

- 판매량 증대에 따라 공헌이익 증가

어디에 공헌하는가?

- 고정원가를 커버하는 데에 공헌

- 다음으로 이익 증진에 공헌

의사결정에 응용

- BEP결정 : 공헌이익 = 고정원가

- 추가 판매 의사결정 : 공헌이익 >0

- 판매가 > 단위당 변동원가

📕원가 조업도 이익 분석의 용도 및 기본 가정

📗CVP 분석의 용도

- 매출액이 얼마가 되어야 흑자로 돌아설 것인가?

- 바람직한 이익을 얻기 위해서 조업도 수준은 얼마가 되어야 하는가?

- 주어 진 조업도 수준에서는 얼마의 이익이 기대되는가?

- 판매 가격, 변동원가, 고정원가와 산출량의 변화는 이익에 어떤 영향을 미치는가?

- 판매 제품의 배합 변화는 손익분기점, 목표이익 조업도와 이익에 어떤 영향을 미치는가?

📗CVP분석의 기본 가정

- 단위당 판매 가격은 관련 활동범위 내에서는 일정하다

- 모든 원가들은 고정원가와 변동원가로 구분된다.

- 고정원가는 항상 일정하다.

- 단위당 변동원가는 일정하다.

- 단일 제품만을 생산하거나 매출 배합은 일정하다

- 기초재과 기말재고는 일치한다.

- CVP분석은 단일 상품에 대한 단기 분석에 주로 사용된다.

익힘 문제

달콤 카페는 아파트 상가에서 아메리카노를 제조, 판매하고 있다. 아메리카노의 판매가는 한잔에 2000원이며, 한잔 당 변동원가는 1200원이다. 고정 원가는 300,000원이다. 현재 하루에 커피가 200잔 정도가 판매될 것으로 예상되고 있다.

1. 현재 예상대로라면 이익이 나는지 손실이 나는지 다음 요약 손익계산서를 작성하시오.

| 항목 | 금액 |

|---|---|

| 매출액 | 2,000 * 200 = 400,000 |

| 변동원가 | 1200 * 200 = 240,000 |

| 고정 원가 | 300,000 |

| 순이익[손실] | -140,000 |

2. 달콤 카페가 하루에 커피를 몇 잔이나 판매하면 손익분기점에 이르겠는가?

Q=FC/(P-V)

=300,000 / (2000-1200) = 300,000 / 800 = 375잔을 팔아야 한다.

✔정리

- 손익분기점은 매출 수익과 매출원가를 일치시켜주는 점 즉, 생산 초기의 손실에서 이익으로 전환되는 시점

- 손익분기점 판매량(Q) = FC [고정원가]/ (P [판매가]-V [변동원가])

- CVP(손익분기점) 분석은 단일 상품에 대한 단기 분석에 주로 사용된다.

'학교 > 회계와 사회생활' 카테고리의 다른 글

| [회계와 사회생활]기말고사 정리15- 목표원가의 설정과정 (0) | 2022.06.08 |

|---|---|

| [회계와 사회생활]기말고사 정리 14- 책임중심점과 표준원가 (0) | 2022.06.07 |

| [회계와 사회생활] 기말고사정리12 - 의사결정 사례 (0) | 2022.06.07 |

| [회계와 사회생활] 기말고사 정리 11- 의사결정의 개요 (0) | 2022.06.06 |

| [회계와 사회생활] 기말고사정리10-종합원가계산 (0) | 2022.06.06 |